首 頁(yè)

首 頁(yè) 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

2017年中國(guó)半導(dǎo)體行業(yè)供需端及未來(lái)發(fā)展趨勢(shì)分析

1、確定性風(fēng)口,景氣持續(xù),迎接黃金十年

全球半導(dǎo)體產(chǎn)業(yè)增速創(chuàng)六年新高,國(guó)內(nèi)持續(xù)加速投入,有望迎來(lái)黃金十年 。根據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,2017H1 全球半導(dǎo)體銷售額達(dá) 1905 億美元,同比+21%,增速再創(chuàng)近六年來(lái)新高。據(jù)統(tǒng)計(jì)預(yù)測(cè),受惠于 DRAM 和 Flash 市場(chǎng)需求強(qiáng)勁,2017 年全球半導(dǎo)體銷售額有望較 2016 年增長(zhǎng) 22%,達(dá) 4135 億美元。半導(dǎo)體產(chǎn)業(yè)是信息技術(shù)產(chǎn)業(yè)的核心,發(fā)展半導(dǎo)體產(chǎn)業(yè)是我國(guó)走向電子信息強(qiáng)國(guó)的重要一步。截止目前中國(guó)半導(dǎo)體產(chǎn)業(yè)規(guī)模約占全球 30%,成長(zhǎng)空間較大。伴隨國(guó)家和產(chǎn)業(yè)界的持續(xù)投入,我國(guó)將迎來(lái)半導(dǎo)體產(chǎn)業(yè)持續(xù)加速成長(zhǎng)的黃金十年。

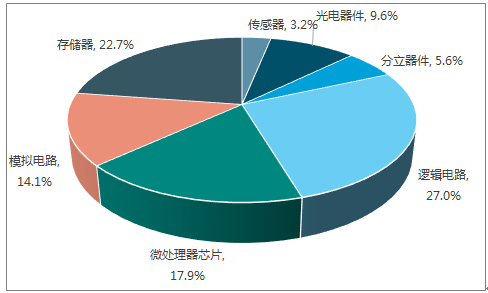

全球半導(dǎo)體產(chǎn)品結(jié)構(gòu)(按銷售額)

數(shù)據(jù)來(lái)源:公開資料整理

2、存儲(chǔ):需求暴增促漲價(jià),國(guó)內(nèi)產(chǎn)業(yè)布局加速

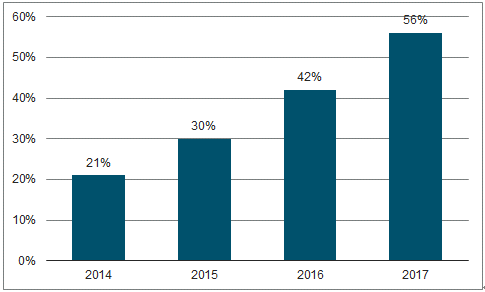

終端、云端應(yīng)用飛速增長(zhǎng),存儲(chǔ)器銷售額預(yù)計(jì)增長(zhǎng)58% ,達(dá) 1220 億美元。 終端方面,手機(jī)存儲(chǔ)升級(jí)、PC 固態(tài)硬盤滲透率提升是拉動(dòng)需求主因。2016 下半年以來(lái)各大手機(jī)廠商RAM、Flash 容量紛紛升級(jí),以 iPhone 手機(jī)為例,iPhone7 Plus 起運(yùn)行內(nèi)存由 2GB 升至3GB,蘋果全線手機(jī)閃存最低配置由 16GB升至32GB,iPhone8起閃存最低配置升至64GB,最高至 256GB;安卓廠商則紛紛推出 6GB 運(yùn)行內(nèi)存機(jī)型,主流機(jī)型 64GB 閃存已較為尋常。PC 固態(tài)硬盤(SSD)相較機(jī)械硬盤(HDD)具有讀寫速度快、防震動(dòng)、無(wú)噪音、輕薄、節(jié)能等一系列優(yōu)點(diǎn),SSD 取代 HDD 是未來(lái)趨勢(shì),當(dāng)前限制因素主要是 SSD 成本偏高。根據(jù)中國(guó)閃存市場(chǎng)網(wǎng)站,2015 年 PC 市場(chǎng) SSD 滲透率為 25%,2017 年已達(dá) 40%。 云端方面,企業(yè)級(jí) SSD 存儲(chǔ)需求是重要成長(zhǎng)點(diǎn),應(yīng)用包括視頻安防、云端服務(wù)器等領(lǐng)域。以監(jiān)控存儲(chǔ)需求為例,每臺(tái) 1080P 設(shè)備每天大概產(chǎn)生 40GB 的存儲(chǔ)需求,每年達(dá) 14TB。云端服務(wù)器市場(chǎng)客戶包括 Facebook、亞馬遜(Amazon)、百度、阿里巴巴、Google 等,2017 年市場(chǎng)規(guī)模1840 萬(wàn)臺(tái)。HDD 由于容量大、成本低目前仍是云端市場(chǎng)主流,約占 80%,中長(zhǎng)期來(lái)看,隨著 3D NAND 技術(shù)逐漸成熟,SSD 取代 HDD 速度或?qū)⒓涌?,屆時(shí)對(duì) NAND Flash 需求或爆發(fā),恐再次出現(xiàn)供不應(yīng)求現(xiàn)象。預(yù)計(jì) 2017 年存儲(chǔ)器市場(chǎng)同比增長(zhǎng) 58%,銷售額達(dá) 1220 億美元。

筆記本電腦 SSD 滲透率

數(shù)據(jù)來(lái)源:公開資料整理

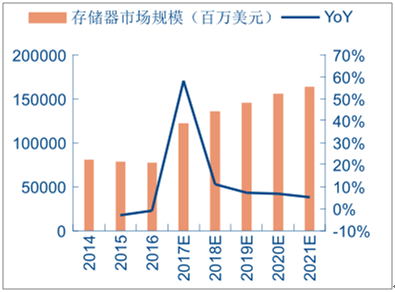

NANDFlash 、DRAM 為存儲(chǔ)器市場(chǎng)主力軍,NORFlash 市場(chǎng)小但機(jī)會(huì)大。按照市場(chǎng)規(guī)模看,DRAM 約占存儲(chǔ)器市場(chǎng) 53%,NANDFlash 約占存儲(chǔ)器市場(chǎng) 42%,二者合計(jì)份額達(dá)95%,為存儲(chǔ)器市場(chǎng)主要構(gòu)成產(chǎn)品。根據(jù)最新預(yù)測(cè),2017 年 NAND Flash 銷售額預(yù)計(jì)年增 44%,DRAM 銷售額預(yù)計(jì)年增 74%,拉動(dòng)作用極其明顯。NOR Flash 主要機(jī)會(huì)在于市占率約 25%的賽普拉斯、市占率近 20%的美光陸續(xù)退出市場(chǎng),而物聯(lián)網(wǎng)、工控應(yīng)用等市場(chǎng)需求依舊旺盛,對(duì)于現(xiàn)有玩家而言填補(bǔ)市場(chǎng)機(jī)會(huì)巨大。從長(zhǎng)期角度來(lái)看,NANDFlash仍為未來(lái)市場(chǎng)主要方向。根據(jù)中國(guó)閃存市場(chǎng)預(yù)估,2020 年 NANDFlash 市場(chǎng)規(guī)模上看 650億美元。

全球存儲(chǔ)器產(chǎn)品結(jié)構(gòu)(按銷售額)

數(shù)據(jù)來(lái)源:公開資料整理

全球存儲(chǔ)器銷售額及年增率(百萬(wàn)美元)

數(shù)據(jù)來(lái)源:公開資料整理

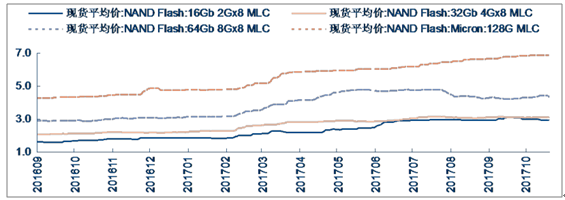

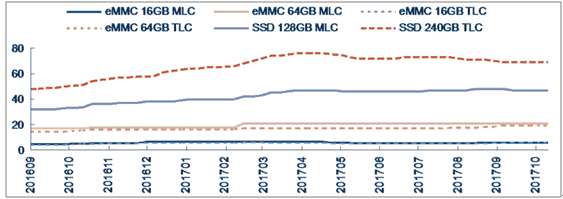

NAND Flash 存儲(chǔ)價(jià)格上漲分化,部分產(chǎn)品短期價(jià)格有所回調(diào)。2017 年 Q1-Q3 NANDFlash 延續(xù)了 2016 年的漲勢(shì),2017 年初至 10 月 128GbMLC 漲幅達(dá) 44%。在大趨勢(shì)上漲之下,自 2017Q3 開始,NAND Flash 部分產(chǎn)品價(jià)格漲勢(shì)放緩并有所回調(diào),其中 64GB MLC價(jià)格于 2017Q3 下降 8%左右。NANDFlash 下游嵌入式存儲(chǔ) eMMC 及 SSD 價(jià)格總體呈上漲趨勢(shì),Q3 以來(lái)同樣呈微幅震蕩態(tài)勢(shì)。后期 NANDFlash 價(jià)格走勢(shì)仍不明朗。

NAND Flash 價(jià)格(單位:美元)

數(shù)據(jù)來(lái)源:公開資料整理

NAND Flash 下游嵌入式存儲(chǔ)和 SSD 價(jià)格(單位:美元)

數(shù)據(jù)來(lái)源:公開資料整理

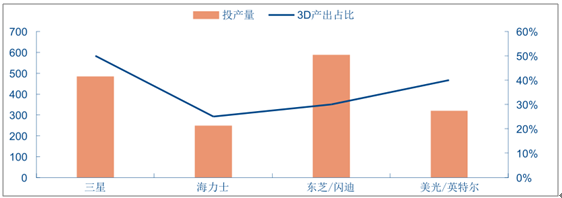

NAND 存儲(chǔ)器技術(shù)處于變革關(guān)鍵時(shí)間點(diǎn),未來(lái)價(jià)格關(guān)注 3D 產(chǎn)能情況。NAND 存儲(chǔ)器制程轉(zhuǎn)換遭遇瓶頸,采用 3D 堆疊技術(shù)為主要解決方案。3D 產(chǎn)能目前三星投產(chǎn)率、良率最高,其 64 層 3D-NAND 三季度已進(jìn)入量產(chǎn)階段,3D 產(chǎn)出占投產(chǎn)量 50%,其他廠商亦在 Q3 有所放量,粗略估計(jì) 2017Q3 全球新增產(chǎn)能超 20 萬(wàn)片/月,新增產(chǎn)能對(duì) NAND Flash 供應(yīng)緊缺的壓力有所緩解。同時(shí),3D NAND Flash 存儲(chǔ)密度高,單位容量成本低:據(jù)中國(guó)閃存市場(chǎng)網(wǎng)估計(jì),3D NAND 技術(shù)下每 GB 成本約 0.1 美金,較 2D 結(jié)構(gòu)至少低 30%。在 48 層 3D TLC架構(gòu)下,1TB SSD 成本已低于 2D TLC 架構(gòu),3DNAND 較 2DNAND 更為經(jīng)濟(jì)。另一方面,NANDFlash 下游需求增長(zhǎng)空間仍大:智能手機(jī)及 SSD 滲透率提升仍構(gòu)成 NAND Flash 的巨大需求。供給產(chǎn)能的緩解與需求空間的提升對(duì) NAND Flash 價(jià)格構(gòu)成相反影響,未來(lái)價(jià)格變化依舊有待觀察。

2017 年NAND Flash 主要廠商產(chǎn)量(單位:萬(wàn)片)

數(shù)據(jù)來(lái)源:公開資料整理

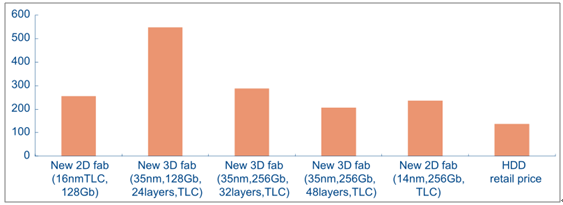

2D 和 3D 1TB SSD 成本對(duì)比(單位:美元)

數(shù)據(jù)來(lái)源:公開資料整理

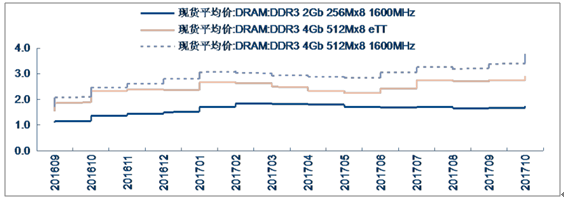

DRAM價(jià)格繼續(xù)走強(qiáng),維持上漲態(tài)勢(shì)。DRAM 價(jià)格于 2017Q2 有所回調(diào),2017Q3 后則繼續(xù)維持 2016 年以來(lái)漲勢(shì),2017 年初至 10 月,DDR3 4G 1600MHz 價(jià)格上漲 25%左右。拉動(dòng) DRAM 價(jià)格上漲原因主要有:(1)需求端來(lái)看,終端云端需求不減:終端智能手機(jī)內(nèi)存容量升級(jí),云端服務(wù)器、數(shù)據(jù)中心的強(qiáng)勁需求均拉動(dòng) DRAM 需求的增長(zhǎng)。(2)供給端來(lái)看,DRAM 廠產(chǎn)能增加有限:三大 DRAM 廠(三星、海力士、美光)產(chǎn)能增加空間已相當(dāng)有限,接近滿載,從產(chǎn)能規(guī)劃來(lái)看,2018 年新增投片量?jī)H約 5-7%,源于現(xiàn)有工廠產(chǎn)能的重新規(guī)劃,資本支出傾向于保守,僅 SK 海力士決議在無(wú)錫興建新廠,最快產(chǎn)能開出時(shí)間落2019 年。需求供給兩側(cè)來(lái)看,預(yù)計(jì) 2018 年 DRAM 價(jià)格仍將維持上漲態(tài)勢(shì)。

DRAM 價(jià)格(單位:美元)

數(shù)據(jù)來(lái)源:公開資料整理

NORFlash 價(jià)格季漲 10%~15% ,供不應(yīng)求漲勢(shì)延續(xù)。由于 NORFlash 市場(chǎng)較小,2016年以來(lái) NORFlash 巨頭美光及 Cypress 紛紛宣布淡出,退至較高端車用及工控市場(chǎng),主供應(yīng)轉(zhuǎn)入旺宏、華邦電、兆易創(chuàng)新等廠商,一時(shí)間供給不及需求,漲價(jià)幅度迅速擴(kuò)大。由于芯片內(nèi)執(zhí)行的特性,NORFlash 尚無(wú)法被完全取代,未來(lái)市場(chǎng)機(jī)會(huì)較大。兆易創(chuàng)新目前全球NORFlash 市占率排名第六,與臺(tái)廠采用 IDM 模式 8 寸和 12 寸晶圓產(chǎn)線均擴(kuò)產(chǎn)謹(jǐn)慎不同,兆易創(chuàng)新采用 12 寸晶圓 Fabless 代工模式,主要代工廠從武漢新芯向中芯國(guó)際逐步轉(zhuǎn)移,未來(lái)理論產(chǎn)能較為充足,大幅受益于產(chǎn)品價(jià)格上漲。

國(guó)內(nèi)存儲(chǔ)布局加速,催化國(guó)產(chǎn)替代進(jìn)程。2014 年至 2017 年初,大陸半導(dǎo)體領(lǐng)域的投資額超過(guò) 7700 億人民幣,其中 ,近 3500 億投資流向了存儲(chǔ)器行業(yè),占總投資額 45%,催化

存儲(chǔ)器方向國(guó)產(chǎn)替代進(jìn)程。目前國(guó)內(nèi)存儲(chǔ)項(xiàng)目已形成三足鼎立之勢(shì),包括紫光集團(tuán)與武漢芯合作成立的長(zhǎng)江存儲(chǔ)、兆易創(chuàng)新與中芯國(guó)際前 CEO 王寧國(guó)打造的合肥長(zhǎng)鑫、以及福建晉華項(xiàng)目。其中,紫光集團(tuán)與武漢新芯公司合作成立的長(zhǎng)江存儲(chǔ)投入超過(guò) 600 億元,預(yù)計(jì)未來(lái)還將追加 300 億美元。長(zhǎng)江存儲(chǔ)于 2016 年底動(dòng)工國(guó)家存儲(chǔ)器基地項(xiàng)目,2017 年 2 月宣布與微電子所聯(lián)合研發(fā)的 32 層 3DNANDFlash 芯片順利通過(guò)測(cè)試,目前已累積多個(gè) 3D NAND專利,有望 2018 年底順利投產(chǎn),預(yù)計(jì) 2020 年月產(chǎn)能將達(dá) 30 萬(wàn)片。紫光還計(jì)劃在成都和深圳投資兩條總產(chǎn)能 14 萬(wàn)/月的 NAND Flash 12 寸生產(chǎn)線。合肥長(zhǎng)鑫項(xiàng)目專攻 DRAM,已于2017Q2 動(dòng)工,目前兆易創(chuàng)新已與合肥產(chǎn)投簽訂協(xié)議,由兆易創(chuàng)新負(fù)責(zé)研發(fā) 19nm 工藝制程的 12 英寸晶圓存儲(chǔ)器,項(xiàng)目預(yù)算金額為 180 億元人民幣,目標(biāo)于 2018 年底前研發(fā)成功,實(shí)現(xiàn)產(chǎn)品良率不低于 10%。福建晉華項(xiàng)目同樣專攻 DRAM 生產(chǎn),已投資 56.5 億元在晉江建設(shè) 12 寸晶圓廠,計(jì)劃 2018 年 9 月試產(chǎn)。

上市公司方面來(lái)看,長(zhǎng)江存儲(chǔ)項(xiàng)目未來(lái)仍有望整合至紫光國(guó)芯上市平臺(tái);合肥長(zhǎng)鑫項(xiàng)目若研發(fā)成果,兆易創(chuàng)新則將顯著受益。

3、 12 英寸邏輯:需求平穩(wěn),巨頭把控競(jìng)爭(zhēng)壁壘高

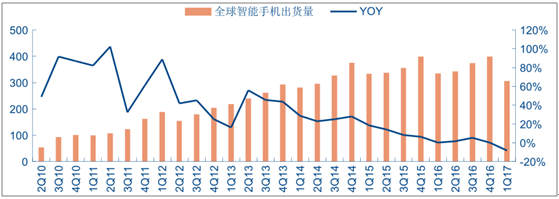

智能手機(jī)、PC 為主要應(yīng)用 ,12 英寸邏輯芯片 下游 需求平穩(wěn)。當(dāng)前,基于 12 英寸晶圓制造的邏輯芯片需求集中于智能手機(jī) CPU、基帶芯片、PC 的 CPU、GPU 等。智能手機(jī)方面增長(zhǎng)平穩(wěn),2017H1 全球手機(jī)智能手機(jī)廠商總出貨量達(dá) 3.474 億臺(tái),同比增長(zhǎng) 4.3%,略高于預(yù)期的 3.6%。在市場(chǎng)增長(zhǎng)放緩的背景下,消費(fèi)者對(duì)智能手機(jī)仍然保持了旺盛的需求。根據(jù)數(shù)據(jù)顯示,預(yù)計(jì) 2018/2019/2020 年全球手機(jī)出貨量為 15.88/16.48/17.11 億部,智能手機(jī)未來(lái)仍將保持 3%以上的穩(wěn)定增長(zhǎng)。PC 方面,盡管過(guò)去幾年全球 PC 出貨量持續(xù)下滑,預(yù)測(cè)未來(lái)五年在筆記本及二合一設(shè)備帶動(dòng)下,PC 市場(chǎng)將持續(xù)平穩(wěn),2016-2020 年 CAGR 預(yù)計(jì)為-0.8%。

全球智能手機(jī)出貨量(單位:百萬(wàn)臺(tái))

數(shù)據(jù)來(lái)源:公開資料整理

競(jìng)爭(zhēng)壁壘高,主要市場(chǎng)多由巨頭把持。12 英寸晶圓通常用于90mm 及以下先進(jìn)制程芯片,目前英特爾最新第八代處理器采用 14nm 工藝,蘋果公司最新 A11 仿生芯片采用了臺(tái)積電 10nm 工藝。先進(jìn)的制程工藝產(chǎn)生了較高的技術(shù)壁壘,新進(jìn)廠商追趕仍需若干年時(shí)間,導(dǎo)致市場(chǎng)份額多由海外巨頭公司把持。除存儲(chǔ)廠商多采用的 IDM 模式以外,12 英寸邏輯芯片制造商多為設(shè)計(jì)、制造、封裝測(cè)試相分離的 Fabless 模式。研發(fā)費(fèi)用投入來(lái)看,2016 年英特爾研發(fā)費(fèi)用達(dá) 127.4 億美元,高通達(dá) 51 億美元,IDM 及 Fabless 的兩大龍頭公司研發(fā)費(fèi)用遠(yuǎn)超其他,相比之下國(guó)內(nèi)廠商研發(fā)投入普遍在 10 億美元以下,短期內(nèi)難以超越,國(guó)外廠商技術(shù)壁壘仍將長(zhǎng)期存在。

IC 設(shè)計(jì)廠商方面,高通、博通、聯(lián)發(fā)科、蘋果等廠商實(shí)力最強(qiáng),大陸廠商海思崛起。高通公司 2016 財(cái)年?duì)I業(yè)收入達(dá) 235.5 億美元,芯片制造業(yè)務(wù) 154.7 億美元,凈利潤(rùn) 57 億美元。聯(lián)發(fā)科 2016 年?duì)I業(yè)收入 85 億美元。據(jù) IC Insights 估算,蘋果公司芯片業(yè)務(wù)收入達(dá)65 億美元。華為海思作為中國(guó)大陸 IC 設(shè)計(jì)第一梯隊(duì)廠商,正在迅速發(fā)展、追趕中,2016年?duì)I業(yè)收入達(dá) 37.62 億美元。

代工制造廠商方面, 臺(tái)積電 、 三星為行業(yè)巨頭,大陸廠商追趕仍需時(shí)日。蘋果 A10、A11 系列芯片均全部由臺(tái)積電代工;高通近兩年主要由三星代工,最新驍龍 835 芯片便由三星 10nm 工藝制造。2017 年臺(tái)積電 Capex 預(yù)計(jì)為 100 億美元,2016 年凈利潤(rùn)達(dá) 102.33 億美元。而中芯國(guó)際 2016 年凈利潤(rùn) 3.77 億美元,華虹半導(dǎo)體 2016 年凈利潤(rùn) 1.29 億美元。由此可見(jiàn)大陸代工廠商與國(guó)際巨頭相比,追趕仍需較長(zhǎng)時(shí)間。從工藝制程來(lái)看,臺(tái)積電走在行業(yè)最前,目前已大規(guī)模生產(chǎn) 10nm 制程芯片,7nm 制程預(yù)計(jì)于 2018 年量產(chǎn);中芯國(guó)際是大陸最為領(lǐng)先的代工廠商,目前中芯國(guó)際具備 28nm 制程生產(chǎn)能力,與臺(tái)積電相比仍具有 5年左右的技術(shù)差距。

臺(tái)積電制程工藝節(jié)點(diǎn)

數(shù)據(jù)來(lái)源:公開資料整理

封裝測(cè)試廠商方面,臺(tái)灣廠商技術(shù)成熟,大陸廠商已有突破。日月光 2016 年銷售額為84.8 億美元,凈利潤(rùn) 6.69 億美元,封裝測(cè)試業(yè)務(wù)部分銷售額 47 億美元,折合人民幣約 339億元。相比之下大陸封裝制造業(yè)三大公司長(zhǎng)電科技、華天科技、通富微電三者銷售額之和在2016 年合計(jì)達(dá)到 280 億(長(zhǎng)電科技 180 億,華天科技 50 億,通富微電 49 億),比量臺(tái)廠仍然占優(yōu)。封裝技術(shù)方面目前已發(fā)展四代,在最高端技術(shù)上制造封測(cè)已有融合,臺(tái)積電于2007 年布局封測(cè)業(yè)務(wù),已建立起 CoWoS 及 InFO 兩大先進(jìn)封測(cè)生態(tài)系統(tǒng),蘋果 A11 芯片即由臺(tái)積電 InFO 技術(shù)直接封裝。比較高端方面日月光技術(shù)比較成熟,擁有先進(jìn)的FC+Bumping 等技術(shù),核心應(yīng)用場(chǎng)景為高通等先進(jìn)制程芯片,且受惠于與臺(tái)積電天然關(guān)系,大訂單無(wú)憂。大陸封測(cè)細(xì)分領(lǐng)域已有突破,長(zhǎng)電科技通過(guò) 2015 年收購(gòu)星科金朋獲得FC+Bumping 能力以及扇出型封裝技術(shù),主要掣肘在于客戶資源。在大陸 12 英寸制造發(fā)展水平尚低背景之下,封測(cè)業(yè)發(fā)展受到一定限制,大陸封裝產(chǎn)線仍以 8 英寸為多。中低端 8英寸方面華天科技、通富微電等大陸廠商優(yōu)勢(shì)明顯。

2017-12-14 來(lái)源:中國(guó)產(chǎn)業(yè)發(fā)展研究網(wǎng)